VENTAJAS DE ESTAR AFILIADO A UNA AFP

VENTAJAS DE

ESTAR AFILIADO A UNA AFP: Es posible que, si trabajas de forma dependiente y estás

activo, cuando escuches la palabra “AFP”, lo primero que venga a tu mente sea

el descuento que te hacen cada mes y no los beneficios que las administradoras

te ofrecen desde el momento en que empiezas a aportar.

En realidad, no deberías verlo como “un

descuento”, pues éste sigue siendo tuyo. Debes percibirlo como un aporte

mensual que haces a una cuenta de ahorro a largo plazo. Ahorrar, de por sí, ya

es un beneficio, y si le sumas la rentabilidad generada a lo largo de los años,

fruto de contar con un equipo experto en inversiones, es mucho mejor.

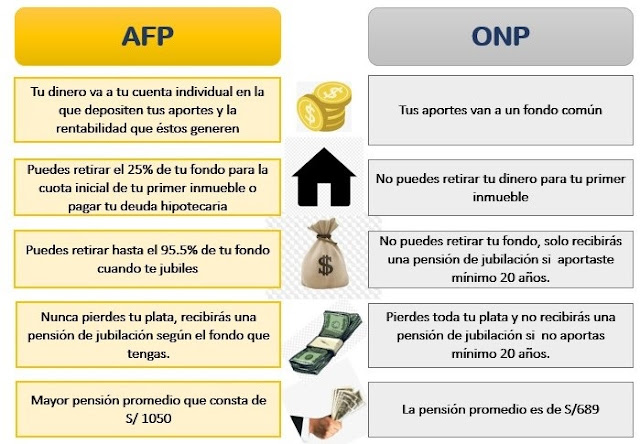

Estar afiliado a una Administradora de Fondos de

Pensiones (AFP) y ser parte del Sistema Privado de Pensiones nos permite

construir un fondo que, al final de la vida laboral, nos garantiza contar con

una pensión en caso de jubilación, invalidez o fallecimiento. Además de este

beneficio, que resulta crucial en la vida de una persona que ya no puede

generar ingresos por los motivos señalados, existen otras múltiples ventajas.

Aquí las enumeramos:

1.

El ahorro está a tu nombre. Es lo primero que debes saber. Al

inscribirte como cotizante en una de las AFP se te entrega un carnet que te

identifica de forma exclusiva con tu Número Único Previsional (NUP). Nadie más

puede tener tú mismo NUP por lo que solamente tú puedes tener acceso a tus

ahorros.

2.

Cuenta Individual de Capitalización (CIC). Los aportes que

realizas como afiliado ingresan a tu cuenta personal, denominada Cuenta

Individual de Capitalización, y se incrementan con la rentabilidad que logran

producir.

3.

Puedes verificar tu ahorro en el momento que quieras. Tú tienes el control

de tu ahorro previsional, Cada cuatro meses recibirás en tu domicilio o vía e

mail, un estado de cuenta con información detallada sobre los aportes a tu

cuenta. Además puedes verificar el rendimiento que ha ganado tu dinero con base

en las inversiones que ha hecho tu AFP y cuánto representa dentro de tu saldo

total.

4.

El ahorro es para recibir una pensión por vejez. El dinero que vas

acumulando en tu Cuenta Individual de Ahorro para Pensiones (CIAP) te permitirá

tener acceso a una pensión por vejez, al cumplir con los requisitos que establece

la Ley del Sistema de Ahorro para Pensiones (Ley SAP): edad de jubilación (55

años las mujeres y 60 años los hombres) y 25 años de cotización para ambos o en

caso que no se cumpla con los requisitos para obtener dicha pensión puedas

acceder a la devolución del saldo ahorrado.

5.

El sistema brinda protección para tu familia. Tu ahorro te

permite solicitar una pensión por vejez o la devolución del saldo ahorrado al

cumplir con los requisitos establecidos en la Ley del Sistema de Ahorro para

Pensiones, pero sí en algún momento llegaras a faltar, tu grupo familiar tiene

derecho a recibir los beneficios establecidos en la misma Ley. Después de ti,

ellos son los principales beneficiarios de tu ahorro previsional. Esto te da

cierto sentido de tranquilidad ya que no dejarías a tu familia desamparada.

6. Tus beneficiarios por Ley son:

- Tu cónyuge, o conviviente de unión no matrimonial.

- Tus hijos naturales o adoptivos hasta los 18 años y entre los 18 a 24 años cuando demuestren ser estudiantes.

- Tus hijos de cualquier edad si son dictaminados inválidos.

- Tus padres, naturales o adoptivos, si dependen económicamente de ti o si presentan un grado de invalidez.

7.

Seguro de invalidez, sobrevivencia y gastos de sepelio. Garantiza la

tranquilidad de tu familia porque les da una pensión en caso de una invalidez o

fallecimiento del afiliado titular.

8.

Jubilación adelantada. Te puedes jubilar antes

de los 65 años si lo crees conveniente y cumples con los requisitos de Ley N°

29426.

9. Bono de Reconocimiento. Es el

certificado que otorga la ONP a los afiliados que aportaron al Sistema Nacional

de Pensiones (SNP) antes de incorporarse a una AFP. Así, una parte de los

aportes realizados al SNP serán abonados a tu fondo al momento de jubilarte.

10. Posibilidad de elegir la modalidad de

pensión. Podrás elegir entre diversas modalidades para

recibir tu pensión como retiro programado, renta vitalicia familiar, renta

temporal con renta vitalicia diferida, entre otras.

11. Cobertura de salud en Essalud. Recibes

atención en Essalud incluso después de jubilarte.

12. Aportes voluntarios. Puedes

realizar aportes voluntarios a tu CIC con fin previsional (destinados a tu

jubilación) o sin fin previsional.

Comentarios

Publicar un comentario